고객 입장에서 지금까지 나온 보험 중, 가장 이익이 됐던 상품은 ?가장 호객이 되는 상품은?

궁금하쟎아요~~궁금할수 있쟎아요~~~

"그 보험, 진짜 꿀이었죠…"

"설계사들도 가입하던 전설의 상품이요?"

"네, 근데 회사에서 너무 손해라 단종되고, 만든 임원은 짤렸답니다…"

궁금하죠? 궁금할 수 있잖아요~~

그래서 오늘은 고객 입장에서 ‘이득 甲’이었던 보험 상품 TOP 사례를 소개합니다.

보험사의 눈물, 고객의 박수를 동시에 부른 레전드 상품들입니다.

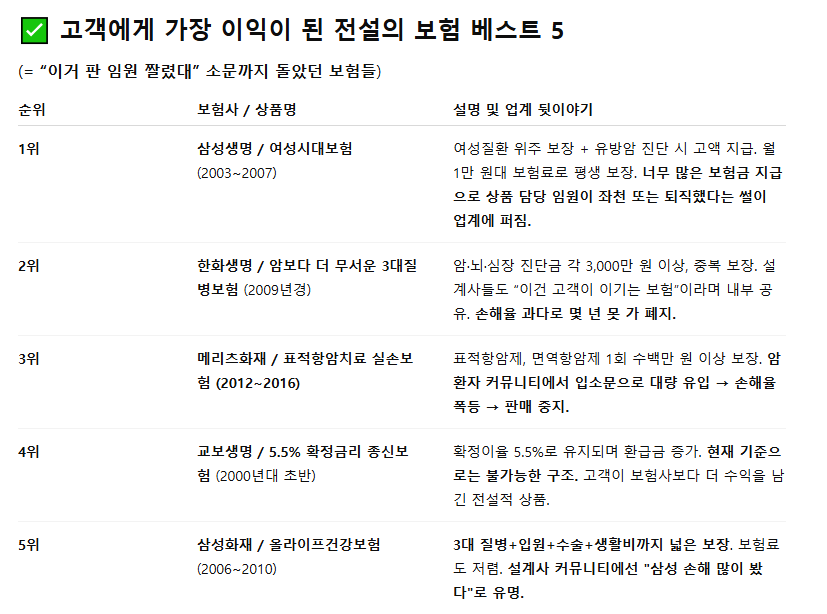

✅ 1. 삼성생명 '여성시대보험' – 전설은 아니고 레전드

✔️ 고객: 여성 관련 질환 진단만 받아도 100% 지급

✔️ 회사: 가입자 폭주 + 청구율 급등 = 수익성 붕괴

✔️ 결말: 만든 임원이 실제로 퇴직했다는 '썰'까지 떠돌던 상품

📌 왜 좋았냐면요?

자궁근종, 유방질환 같은 여성 질환의 진단금 보장이 매우 풍부했고,

기본 진단만 받아도 바로바로 청구 가능했어요.

→ 그러니까… 실제로 여성분들이 ‘병원 다녀오면 돈 받는 구조’였던 거죠.

고객 입장에서 이보다 확실한 상품이 또 있을까요?

✅ 2. AIA생명 '무배당 그랑에이지 종신보험'

✔️ 고객: 종신 + 연금 + 해지환급률 역대급 구조

✔️ 회사: 금리 역전 시기 손해 위험 ↑

✔️ 결말: 출시 후 1년 만에 단종

📌 포인트는?

사망보장도 챙기고, 중도 인출과 연금도 가능한 올인원 종신보험

가입자들은 중도에 해지하지 않고 오래 유지하면 오히려 회사가 손해였어요.

✅ 3. 미래에셋생명 '변액통합보험 – 3년차 마이너스 옵션'

✔️ 고객: 손실 안 나면 유지, 손실 나면 무조건 돌려받는 구조

✔️ 회사: 운용 손실 리스크 고객 아닌 회사가 떠안음

✔️ 결말: 변액이면서도 원금 보장된 '기묘한 상품'으로 종결

📌 이게 어떻게 가능했냐면…

시장 상황이 안 좋아지면 무조건 납입원금 보장 + 3년차부터 해지환급률 100%

= 사실상 ‘변액보험의 탈을 쓴 안전상품’

✅ 4. 한화생명 ‘무배당 참좋은치아보험’

✔️ 고객: 가입 후 바로 보철 보장, 갱신형인데도 실비 느낌

✔️ 회사: 40~60대 대량 가입 → 청구 폭발

✔️ 결말: 가입 조건 계속 강화 → 단종

치과 치료비 실비처럼 돌려받는 느낌,

틀니·임플란트까지 되는 꿈의 치아보험

보험사 입장에서는 '청구왕' 상품이었죠.

✅ 5. KDB생명 '프리미엄 통합 CI보험'

✔️ 고객: 암, 뇌, 심장 모두 진단 시 원금의 2~3배 지급

✔️ 회사: 중대질병 연속 발생 시 막대한 손실

✔️ 결말: 손해율 급증 → 1년 만에 상품 리모델링

📌 핵심은?

한 번 진단금 받고 끝이 아니라, 다른 질병 걸리면 또 주는 구조!

그래서 삼진아웃 당하면 고객은 억대 수령 😮

💡왜 이런 상품들이 사라졌을까?

- 고객에게만 유리하고

- 보험사가 너무 손해를 보니까요.

그래서 요즘은 이중보장/무심사/무제한 갱신 같은 구조는 점점 줄어들고 있어요.

이제는 가입 전 정말 꼼꼼히 유지율, 갱신 조건, 면책 조건 등을 확인해야 합니다.

✨마무리: 이런 보험, 다시는 안 나올지도 몰라요

보험은 ‘타이밍’과 ‘판단’의 게임입니다.

이미 지나간 상품을 보며 아쉬워할 게 아니라,

지금 좋은 조건에서 설계하는 게 중요하겠죠?

💬 이런 꿀정보, 주변에 보험 가입하려는 지인 있으면 꼭 공유해주세요!

지금도 숨겨진 꿀템 보험은 있습니다.

(단, 전문가의 눈빛에서 알아보셔야 함 😏)

'2. 보험 쉽게 이해하기' 카테고리의 다른 글

| 슈퍼보험호갱연구소 -고객은 손해, 보험사는 대박친 ‘호갱 상품’ BEST 5 (0) | 2025.07.09 |

|---|